インボイス制度は、「適格請求書等保存方式」と呼ばれるように、経理処理における請求書の取り扱いがこれまでと大きく変わります。

適格請求書の記載事項や、適格請求書発行業者となった際の注意点等を解説していきます。

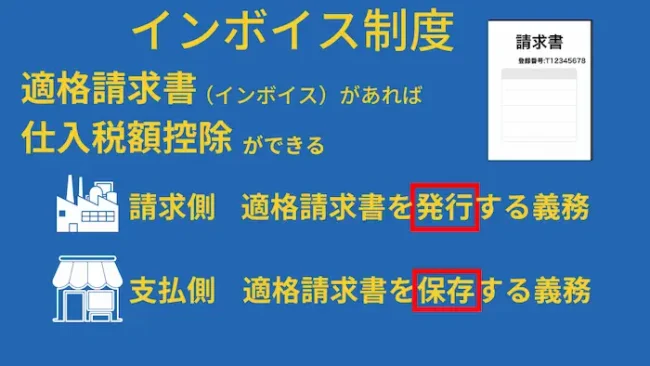

適格請求書発行業者の義務と禁止事項

適格請求書発行業者は、適格請求書を発行し、その写しを保存する義務があります。

課税事業者から求められた時には、「適格請求書」か「適格簡易請求書」を交付します。

その二つに代えて提供することが出来る「これらの書類に記載すべき事項にかかる電磁的記録」を、「電子インボイス」と呼びます。

電子インボイスを提供した場も、そのデータを保存します。

また、売上対価の返還等を行った場合は、「適格返還請求書」を発行し、写しを保存します。

そして、適格請求書等を発行することができるのは、登録を受けた適格請求書発行業者だけです。

それ以外の人が適格請求書だと勘違いされるほど似通ったものを発行したり、適格請求書発行業者が偽って記載した適格請求書を発行したりすることは禁止事項とされています。

これをしてしまうと罰則もありますので、十分気を付けましょう。

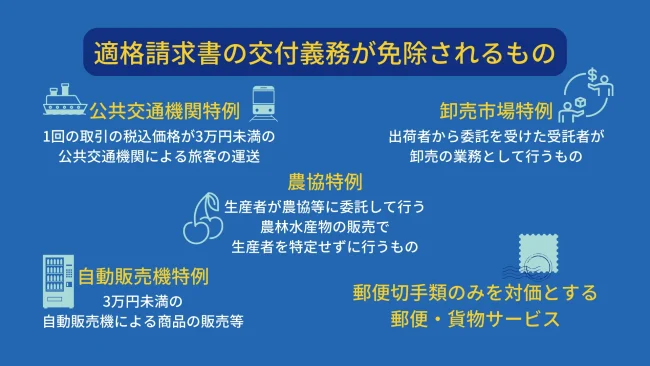

一定の取り引きについては、適格請求書の交付義務が免除されます。

免除されるものは以下の通りです。

適格請求書の発行について

それでは、交付する適格請求書等について、詳しく見ていきましょう。

これらには決まった様式が存在しませんので、下記の記載事項をよく確認して作成するようにしましょう。

「適格請求書」の記載事項

まずは基本となる「適格請求書」の記載事項です。

- 適格請求書発行事業者の氏名又は名称、および登録番号

- 取り引き年月日

- 取り引きの内容(軽減税率が適用されるものについてはその旨を記載)

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

タイトルを「適格請求書」としなくて良く、全て手書きでも問題ありません。

上記の記載事項さえ正しく記載されていれば滞りなく使用できます。

「適格簡易請求書」の記載事項

適格請求書発行事業者が、小売業・飲食店業・写真業・旅行業・タクシー業・駐車場業などの不特定かつ多数の者に事業を行う場合に、

「適格請求書」に代えて交付できるのが「適格簡易請求書」です。

こちらの記載事項も確認していきましょう。

- 適格請求書発行事業者の氏名又は名称、および登録番号

- 取り引き年月日

- 取り引きの内容(軽減税率が適用されるものについてはその旨を記載)

- 税率ごとに区分して合計した対価の額(税抜または税込)

- 税率ごとに区分した消費税額等又は適用税率

「適格返還請求書」の記載事項

売り上げに係る対価の返還等を行った場合には、「適格返還請求書」を交付します。

その記載事項についても確認しましょう。

- 適格請求書発行事業者の氏名又は名称、および登録番号

- 対価の返還等を行う年月日、およびそのもとになる課税売り上げを行った年月日

- 取り引きの内容(軽減税率が適用されるものについてはその旨を記載)

- 税率ごとに区分して合計した対価の返還等の額(税抜または税込)

- 対価の返還等の金額に係る消費税額等又は適用税率

記載事項を間違えたら

ミスは起こらないように細心の注意を払っていても発生してしまうものです。

では、適格請求書等を交付した後でその記載に間違いを見つけた場合は、どうしたら良いでしょうか?確認しましょう。

適格請求書等の記載事項に間違いを発見したら、それを修正した適格請求書等を、交付した相手に対して再度交付します。

再交付した際にも、必ず写しを保存しましょう。

交付された側(買手)ですが、せっかく交付してもらった適格請求書等に間違いがあると、仕入税額控除を適用することが出来ません。

交付する側(売手)も、買手も、内容の確認をしっかりと行いましょう。

また、買手側がミスに気付き、追記や修正を行って適格請求書に代わる仕入明細書を作成した場合には、売手の確認が必須となります。

作成した仕入明細書を売手に確認してもらえば、仕入税額控除の要件を満たすことが出来ます。

買手が作成した仕入明細書を確認した場合、売手は改めて適格請求書を交付しなくても大丈夫です。保存している適格請求書の写しについて、忘れずに修正をしておきましょう。

適格請求書の写しの保存

それでは、交付した適格請求書等の写しを保存することについて確認していきましょう。

保存の方法を解説します。

適切な保存

保存が必要なのは「交付した適格請求書の写し」です。

しかし、「写し」とは言っても、交付した適格請求書をコピーしたものを保存しなくてはならないというわけではありません。

その適格請求書の記載事項が確認できる状態であれば問題ありません。

例えば、複数の適格請求書の記載事項が確認できる一覧表を作成して保存するのも有効ですし、適格簡易請求書ならレジのジャーナルが保存されていれば問題ありません。

「交付した適格請求書に記載した事項が確認できるもの」が写しです。

では、適格請求書の記載事項が何枚かの書類に分かれているときはどうでしょう。

一度にたくさんの種類や量の納品をすることも少なくありません。

適格請求書の記載事項は、一枚の書類に記載しなければならないなんてことはありませんので、こんな場合は一枚の書類に品目等が入りきらずに、複数枚にわたって記載することになるでしょう。

そんなときの写しの保存は、納品書や請求書に番号を記載する等、書類の相互関係がはっきりとわかるような工夫をして保存しておくのが良いでしょう。

一覧表の作成がおススメです。

システムで作成した適格請求書でも、それを印刷して書面で交付した場合は、書面で保存するのが原則です。

しかし、電子帳簿保存法に基づいた状態であれば、データで保存することも可能です。

電子インボイスを提供した場合の保存

電子インボイスを提供した時は、データのまま保存しても紙媒体に印刷して保存しても問題ありませんが、少し注意が必要です。

データのまま保存する場合は、電子帳簿保存法の要件を満たすように保存しなくてはいけません。

また、紙媒体に印刷して保存する場合は、分かりやすく、見やすい状態になるよう印刷しましょう。

写しの保存期間

適格請求書、適格簡易請求書、電子インボイス、適格返還請求書は、約7年間保存しなくてはいけません。

なくしたり、変に混ざってしまったりしないよう、気を付けて保存しましょう。

インボイスの無料診断承り中

ご希望の方は、下記ボタンからお問い合わせフォームでのご相談、または、お電話でお申し込み下さい。

インボイスについてももっと知りたい!

インボイス制度 免税or課税判定

インボイス制度の診断実施中!インボイスに不安はありませんか?税理士法人YFPクレアでは、インボイスに不安がある個人事業主・法人のインボイスの無料診断を行っております。

続きを読む【図解あり】インボイス制度は経理にどう関係するの?

インボイス制度の導入で経理担当の負担は増えるの?解説します!

続きを読むインボイスのよくある質問

インボイスについてよく有る質問をまとめました

続きを読むインボイスに関わる「請求書」

インボイス制度において理解が必須の「適格請求書等」について解説します。

これを読めば適格請求書等保存方式もバッチリ!

免税事業者のためのインボイス対応【課税にする前に】

免税事業者はインボイスどうしたらいい?様々なケースをもとに免税事業者がインボイスでどのように対応すれば良いのかをまとめました

続きを読むインボイスの申請とスケジュール

インボイスの申請をしよう!申請期限は?方法は?注意点なども解説します!

続きを読む