こんにちは。税理士法人YFPクレア 社会福祉法人チームの山中です。

今回は事業区分についてを書きたいと思います。

社会福祉法人の会計は、「社会福祉法人法」という法律で定められています。

前回は事業をまず、社会福祉事業・公益事業・収益事業とに分ける必要がある旨をお話しました。

今回は、2段階目の区分であります拠点区分についてお話したいと思います。

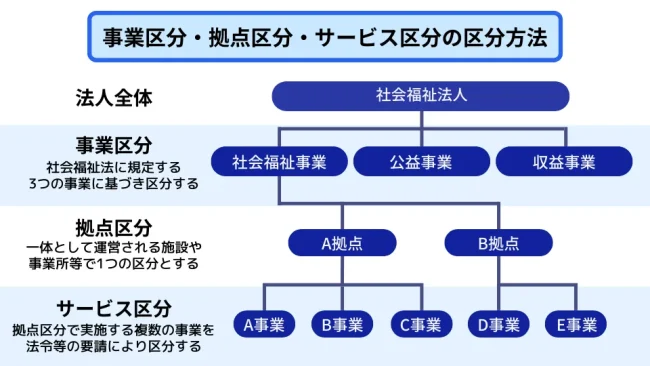

拠点区分とはその名の通り、建物ごとに分けるという意味です。建物が1つの法人であれば1拠点区分、4つの建物があれば4拠点区分となるとてもシンプルな考え方です。

社会福祉法人の事業区分:社会福祉事業、公益事業、収益事業の定義 | 税理士法人YFPクレア

社会福祉法人の会計は、「社会福祉法人会計基準省令」に従って行う必要があります。今回は会計入力に必須の事業区分、社会福祉事業、公益事業、収益事業の定義についてお…

しかし、ここで疑問が生じます。1つの拠点の中に社会福祉事業と公益事業の両方を行っていた場合にはどのような区分になるか。

社会福祉法人会計を区分する際には、事業区分 → 拠点区分 → サービス区分という順番で分けています。

つまり前段階の事業区分が違うのであれば、1つの拠点で社会福祉事業と公益事業を行っている場合、1つの拠点なのに会計上では拠点が2つになるという複雑な構造になります。(私もそのような法人があります)

さらに言いますと、1つの拠点しかないのに、貸借対照表・事業活動計算書・資金収支計算書をそれぞれ作成しなければなりません。

一般法人(株式会社や合同会社)では決算書一つで貸借対照表残高は各事業を合算し、損益計算書は部門別で行えばよいが、社会福祉法人会計の場合は1つの拠点なのに事業区分が違うことであるから、A拠点の中のB社会福祉事業、A拠点区分の中のC公益事業、それぞれに貸借対照表・事業活動計算書・資金収支計算書を作成する必要があります。

つまり決算書が2枚になるというイメージです

以上のように会計を始める前段階の事業区分・拠点区分についてお話しました。ここまででも力のいる作業でございますが、次回はさらに細かく分けるサービス区分についてお話したいと思います。

このサービス区分まで分けることが出来れば、やっと会計ソフトに基本情報、領収書や銀行関係の取引を入力することが出来ます。

社会福祉法人の事業区分:社会福祉事業、公益事業、収益事業の定義 | 税理士法人YFPクレア

社会福祉法人の会計は、「社会福祉法人会計基準省令」に従って行う必要があります。今回は会計入力に必須の事業区分、社会福祉事業、公益事業、収益事業の定義についてお…

関連ページ

税理士顧問・確定申告のサービスはこちら

コラムの人気TOP3はこちら!

社会福祉法人の事業区分:社会福祉事業、公益事業、収益事業の定義 | 税理士法人YFPクレア

社会福祉法人の会計は、「社会福祉法人会計基準省令」に従って行う必要があります。今回は会計入力に必須の事業区分、社会福祉事業、公益事業、収益事業の定義についてお話をいたします。

社会福祉法人会計「国庫補助金等特別積立金」の計上処理と取崩処理 | 税理士法人YFPクレア

社会福祉法人の会計において、国庫補助金等特別積立金の処理についてを解説。国庫補助金等特別積立金は計上時の処理と取崩し時の処理を注意しましょう

社会福祉法人関連のコラム一覧

投稿者・投稿者チーム紹介

最新の投稿

- 2023年7月12日社会福祉法人【実際の指摘事項と確認事項】社会福祉法人の指導監査で聞かれたことをまとめてみた!

- 2023年5月2日社会福祉法人【社会福祉法人】監査で聞かれる"責任者"とは

- 2023年4月5日社会福祉法人社会福祉法人の経理において会計事務所がチェックする勘所

- 2023年3月15日社会福祉法人社会福祉法人の事業区分「サービス区分」