この記事は2022年7月に書かれたものです。

みなさまこんにちは。税理士法人YFPクレアの中村です。

6月末は異例の早さで梅雨明けが発表されましたが7月に入りまた梅雨が戻ってきたかのような天気が続いていますね。

今回は令和5年10月1日より施行予定のインボイス制度の影響についてお話させていただきたいと思います。

インボイスとは

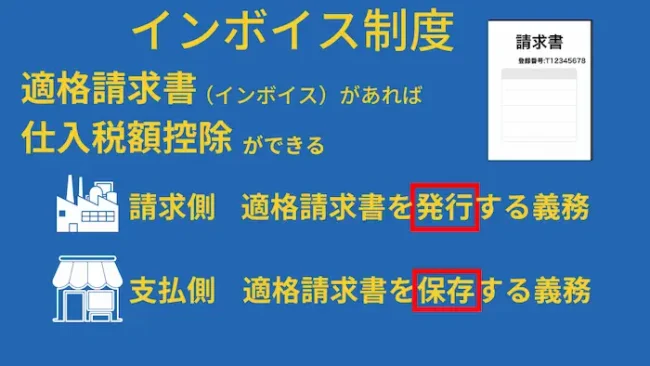

インボイスとは英語でinvoice 日本語訳で請求書のことを指しています。

とりわけこのインボイス制度ではインボイス(「適格請求書」とよばれる一定の要件を満たした請求書)の発行及び交付、受取側における保存などについて細かく規定することとなります。

インボイス「適格請求書」の要件

これまでの請求書の要件「区分記載請求書」

- 請求書発行者の氏名又は名称

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した税込対価の額

- 請求書受領者の氏名又は名称

※不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、記載を省略できます。

適格請求書のため追加となる要件

- (ア)①に加え適格請求書発行事業者の登録番号

- (ア)④に加え適用税率の記載(8%、10%など)

- 税率ごとに区分した消費税額等

インボイス制度の影響① 仕入税額控除の計算

インボイス制度の影響の一つ目として消費税の納付税額の計算における仕入税額控除の計算に対する影響が考えられます。

消費税の納付税額の計算では、売上と一緒に預かった消費税から仕入れや経費等と一緒に支払った消費税を控除する(これを仕入税額控除という)ことで納付税額の計算を行うということを前回のコラム第5回「消費税④」でお話させていただきました。

これまではどの事業者から発行された請求書であっても区分記載請求書の要件を満たしていれば受け取った請求書に記載された取引内容や税率に応じて全て仕入税額控除の計算の対象とすることができました。

これは請求書発行事業者が消費税納税義務のない免税事業者であった場合でも同様です。

しかしインボイス制度が始まるとインボイス「適格請求書」の要件を満たしていない請求書等を受け取った事業者はこの請求金額については仕入税額控除の計算の対象とすることができなくなります。

要件の一つに適格請求書発行事業者の登録番号というものがございますが、これは免税事業者のままでは取得することができない番号であるため、自動的に免税事業者は適格請求書の要件を満たす請求書の発行をすることができないことを意味します。

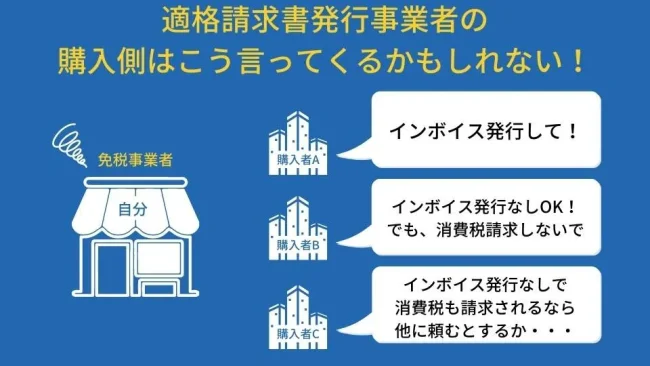

インボイス制度の影響② 免税事業者の取引

「価格改定して!」と言われる場合

免税事業者は適格請求書の発行ができないため、これまで得意先では消費税の仕入税額控除の対象としていた取引が仕入税額控除の対象外となってしまうことから

取引金額そのものの見直しを迫られる可能性がございます。

今まで通りの場合

インボイス制度導入前の場合、免税事業者からの仕入でも仕入税額控除ができます。

取引金額110万円=100万円(本体)+10万円(消費税)

10円は仕入税額控除の対象なので、費用負担は100万円

インボイス制度導入後も、課税事業者同士の場合は今まで通り、消費税の仕入れ税額控除ができます。

所得税の請求をしなかったら?

購入者側の費用負担が同額になるように価格改定をした場合は、今まで消費税分が全て無くなります。

そうすると、画材や参考資料を購入された際の消費税が全て自己負担になってしまうことになります。

免税事業者は預かった消費税について納税義務がないためそのまま利益として受け取ることができていました(いわゆる益税と呼ばれています)。

しかしインボイス制度以後は

取引金額が見直され消費税額相当額の減額があれば得意先側での費用負担は変わらないこととなりますが、

免税事業者側ではいままで受け取ることができていた利益がまるまる消滅してしまうことになります。

ご自身が画材など購入した際の消費税分もご自身が負担することになってしまいます。

場合によっては取引金額の維持のため、インボイス制度導入前は免税となる事業者であってもあえて消費税の課税事業者となり登録番号を取得して適格請求書の発行事業者となる選択も考える必要が出てくるかもしれません。

こうすることで消費税の納税は発生しますが、同じく仕入税額控除の計算も行うため消費税相当額の全てを失うという結果を避けることができます。

漫画家とインボイス制度 まとめ

「インボイス制度の影響」

- インボイス「適格請求書」の要件

・・・適格請求書発行事業者の登録番号等 - 仕入税額控除の計算

・・・免税事業者発行の請求書は対象外 - 免税事業者の取引

・・・取引金額の見直しや課税事業者選択

おわりに

今回のコラムではインボイス制度の影響について比較的大きいものについて取り上げさせていただきました。

他にも書類の保存についてや仕入税額控除の計算の経過措置などお話ししきれていない部分も多々ございます。

消費税は軽減税率を含め毎年の改正によりどんどんと複雑なものになっています。

より細かく具体的なご相談があれば是非税理士法人YFPクレアへ。

関連ページ

税理士顧問・確定申告のサービスはこちら

コラムの人気TOP3はこちら!

作家・漫画家関連のコラム一覧

投稿者・投稿者チーム紹介

-

クリニックや漫画家、芸能人…と様々な業種のお客様を担当するチーム。

好き!応援したい!という純粋な気持ちを仕事につなげて

それぞれ特有の税務の勉強もしています。

チーム全体としては、給与計算が得意。

500人超えの大人数の給与計算のアウトソーシングも大歓迎!

チームワークで大企業でも対応出来ます。

最新の投稿

- 2024年12月26日漫画家漫画家必見!確定申告で失敗しないための注意点まとめ

- 2024年12月12日漫画家確定申告直前!漫画家が確認すべき売上・控除の注意点

- 2024年10月31日芸能クラウドファンディングでライブ資金を集めたら、会計処理はどうなる?

- 2024年10月24日漫画家開業届はいつ出すの?漫画家のための開業届ガイド!