みなさまこんにちは、監査部 山中です。

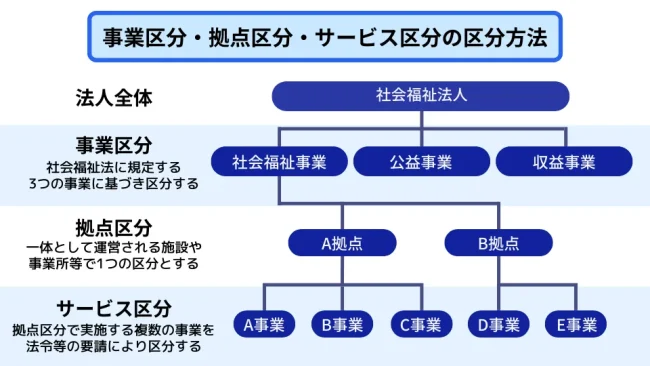

前回までに引き続き、社会福祉法人の事業区分についてのお話をいたします。

今回は「サービス区分」についてです。

このサービス区分は貸借対照表では作成は求められておりません。

私見でございますが、サービス区分は一般会社で言うところの部門と同じと私は思っております。

サービス区分の共通経費

区分の仕方は分かっても、例えばすべてのサービス区分に係る費用が必ず存在します。

例を挙げると、私たちにお支払い頂いている顧問料があります。

こちらは社会福祉法人会計全体で計上されるものとなります。

このような経費を共通経費と呼んでいます。

当該共通経費は各サービス区分に案分しなければなりません。

案分方法として「社会福祉法人会計基準適用上の留意事項(運用 指針)」別添1(最終ページに添付)に具体的な科目及び配分方法が定められています。

| 種類 | 想定される勘定科目 | 配分方法 |

|---|---|---|

| 人件費(支出) | 職員給料(支出) 職員賞与(支出) 賞与引当金繰入 非常勤職員給与(支出) 退職給付費用(退職給付支出) 法定福利費(支出) | 勤務時間割合により区分。 (困難な場合は次の方法により配分) 職種別人員配置割合 看護・介護職員人員配置割合 届出人員割合 延利用者数割 |

| 事業費(支出) | 福利厚生費(支出) 職員被服費(支出) | 給与費割合により区分。 (困難な場合は延利用者数割合により配分) |

| 旅費交通費(支出) 通信運搬費(支出) 諸会費(支出) 雑費(雑支出) 渉外費(支出) | 延利用者数割合 職種別人員配置割合 給与費割合 | |

| 事務消耗品費(支出) 広報費(支出) | 各事業の消費金額により区分。 (困難な場合は延利用者数割合により配分) | |

| 会議費(支出) | 会議内容により事業個別費として区分。 (困難な場合は延利用者数割合により配分) | |

| 水道光熱費(支出 | メーター等による測定割合により区分。 (困難な場合は建物床面積割合により配分 | |

| 修繕費(支出) | 建物修繕は、当該修繕部分により区分、建物修繕以外は事業個別費として配分 (困難な場合は建物床面積割合で配分) | |

| 賃借料(支出) | 賃貸物件特にリース物件については、その物件土地建物賃借料(支出) の使用割合により区分。 (困難な場合は建物床面積割合により配分) | |

| 保険料(支出) | 建物床面積割合により配分 自動車関係は送迎利用者数割合又は使用高割合で、損害保険料等は延利用者数割合により配分 | |

| 租税公課(支出) | 建物床面積割合により配分 自動車関係は送迎利用者数割合又は使用 高割合で配分 | |

| 保守料(支出) | 保守契約対象物件の設置場所等に基づき事業個別費として区分。 (困難な場合は延利用者数割合により配分) | |

| 業務委託費(支出) | (寝具) 各事業の消費金額により区分。 (困難な場合は、延利用者数割合により配分) (給食) 延利用者数割合・実際食数割合 (その他) 建物床面積割合・延利用者数割合 | |

| 研修研究費(支出) | 研修内容等、目的、出席者等の実態に応じて、事業個別費として区分。 (困難な場合は、延利用者数割合により配分) | |

| 減価償却費 | 建物、構築物等に係る減価償却費 | 建物床面積割合により区分。 (困難な場合は、延利用者数割合により配分) |

| 車輌運搬具、機械及び装置等に係る 減価償却費 | 使用高割合により区分。 (困難な場合は、延利用者数割合により配分) | |

| その他の有形固定資産、無形固定資 産に係る減価償却費 | 延利用者数割合により配分 | |

| 徴収不能額 | 徴収不能額 | 各事業の個別発生金額により区分。 (困難な場合は、各事業別収入割合により配分) |

| 徴収不能引当金 繰入 | 徴収不能引当金繰入 | 事業ごとの債権金額に引当率を乗じた金額に基づき区分。 (困難な場合は、延利用者数割合により配分) |

| 支払利息(支出) | 支払利息(支出) | 事業借入目的の借入金に対する期末残高割合により区分。 (困難な場合は、次の方法により配分) ・ 借入金が主として土地建物の取得の場合は建物床面積割合 ・ それ以外は、延利用者数割 |

これらは、各勘定科目によって様々な按分方法が定められています。

1つの支出で色んなサービス区分に該当する支出を伝票に起こすときに、それぞれのサービス区分ごとに 1 個 1個を入力していくのは莫大な手間と労力がかかります。

社会福祉法人会計に対応している会計ソフトは自動按分機能が備わっています。

仮に自動按分機能が備わっていない会計ソフトがありましたら、すぐにでもソフトを変えたほうが良いと声を大きくしてお伝えしたいほどです。

法人本部の取り扱い

役員報酬や理事会・評議員会などの法人本部経費や収入が計上される本部は、拠点区分またはサービス区分どちらでも良いとされております。

私の経験上では拠点で分けているほうが多いと感じられますが、法人の任意となりますので、サービス区分の案分方法も含めてお客様と打ち合わせして進めて行きます。

まとめ

以上がサービス区分の内容となります。

社会福祉法人会計は入口からややこしい会計となっております。

最近は社会福祉法人の透明性が求められておりますので、我々のように社会福祉法人会計に精通した税理士事務所のサポートが必要となってまいります。

関連ページ

税理士顧問・確定申告のサービスはこちら

コラムの人気TOP3はこちら!

社会福祉法人会計「国庫補助金等特別積立金」の計上処理と取崩処理 | 税理士法人YFPクレア

社会福祉法人の会計において、国庫補助金等特別積立金の処理についてを解説。国庫補助金等特別積立金は計上時の処理と取崩し時の処理を注意しましょう

社会福祉法人関連のコラム一覧

投稿者・投稿者チーム紹介

-

社会福祉法人やNPO法人など、特殊会計チーム。

保育園や介護施設などの会計を得意としています。

勉強家が多く、お客様のニーズと法律に真摯に取り組む姿が気に入られ

お客様からの紹介多数!

最新の投稿

- 2023年7月12日社会福祉法人【実際の指摘事項と確認事項】社会福祉法人の指導監査で聞かれたことをまとめてみた!

- 2023年5月2日社会福祉法人【社会福祉法人】監査で聞かれる"責任者"とは

- 2023年4月5日社会福祉法人社会福祉法人の経理において会計事務所がチェックする勘所

- 2023年3月15日社会福祉法人社会福祉法人の事業区分「サービス区分」