みなさんこんにちは、社会福祉法人向けのコラム担当の岡﨑です。

社会福祉法人会計では、貸借対照表と事業活動計算書の単独科目の仕訳の一つに国庫補助金等特別積立金の積立処理と取崩処理があり、この処理は社会福祉法人会計独特な処理となります。

このページでは国庫補助金等特別積立処理と取崩処理について、解説します。

国庫補助金等特別積立金とは

国庫補助金等特別積立金とは、国・地方公共団体から、施設の建物や設備のための補助金や助成金等を受け取ったら、必ず計上しなければならない積立金(勘定科目)です。

国庫補助金等特別積立金には、社会福祉法人が施設及び設備の整備のために国、地方公共団体等から受領した補助金、助成金、交付金等(「国庫補助金等」という)の額を計上する、とされています。(参照:社会福祉法人会計基準|厚生労働省)

上記のような補助金や助成金は返還されていることを予定していないため負債ではなく純資産の部に計上されることになります。

さらに具体的に見てみると、国庫補助金等特別積立金とは

- 施設及び設備の整備のために国及び地方公共団体等から受領した補助金、助成金及び交付金等

- 設備資金借入金の返済時期に合わせて執行される補助金のうち、施設整備時又は設備整備時においてその受領金額が確実に見込まれており、実質的に施設整備事業又は設備整備事業に対する補助金等に相当するもの

と運用上の取り扱いにて定められています。

つまり上記のように主として固定資産(又はその設備に付随するもの)の取得に充てられることを目的として国や地方公共団体等から受領した補助金や助成金及び交付金等をいいます。限定列挙ではなくこれらはその補助金等に相当するものは含まれるものとされます。

このほか、地方公共団体から無償又は低廉な価額により譲渡された土地、建物の評価額は寄付金とはせず国庫補助金等に含めて取り扱われることになります。

国庫補助金等特別積立金の会計処理

計上時の会計処理

次に国庫補助金等特別積立金を計上するときの会計処理について解説します。

国庫補助金等特別積立金の積立は、国庫補助金等の収益額を事業活動計算書の特別収益に計上した後、その収益に相当する額を国庫補助金等特別積立金積立額として特別費用に計上します。

では、収益に計上しながら費用に計上する理由とは何でしょうか。

まず、上述のように、国や地方自治体が社会福祉法人に補助をする目的は、社会福祉施設の建設や事業に必要な設備等の取得に際して法人の実質的な負担を軽減するためです。

ですので、ここで受け入れた収益を特別収益に計上すると、イメージとしては

(借方) 固定資産 (貸方) 補助金

となり、補助金は補助金収益(施設整備等補助金収益)として事業活動の特別収益に計上されることになります。

しかし、施設整備に係る補助金は純資産の増加であって事業活動による剰余金ではありません。

そのためこの取引によって収益(=当期活動増減差額)が計上されるのは妥当ではないと考えられました。

そこで、この補助金収益と同額の「国庫補助金等特別積立金積立額」を特別費用に計上し、収益と費用の実質差額(当期活動増減差額)が算定されないように制度設計がなされました。

そして事業活動計算書に国庫補助金等特別積立金積立額を計上するときの相手勘定として貸借対照表の純資産の部に国庫補助金等特別積立金を計上することとしました。

まとめると、施設整備等補助金等を受領した際の会計処理としては

- 事業活動計算書上に施設整備等補助金収益と国庫補助金等特別積立金積立額を同額計上

- ①と同額を貸借対照表の純資産の部に国庫補助金等特別積立金を計上

するということになります。

取崩の処理

国庫補助金等の目的は社会福祉法人が施設等の固定資産を取得する際にその負担を軽減することを通して、経営する施設等の利用者の負担を軽減することにあります。

したがって、補助を受けた法人は正当な減価償却を行ったとしてもその補助金分に対応する分については損益に影響させないような制度設計がなされました。

すなわち、国庫補助金等特別積立金は、国庫補助金等により取得した資産の減価償却費等により事業費用として費用配分される額の国庫補助金等の当該資産の取得原価に対する割合に相当する額を取り崩し、事業活動計算書におけるサービス活動費用の控除項目として計上することになります。

また、国庫補助金等特別積立金の対象となった基本財産等が廃棄・売却された場合は、当該資産に対する国庫補助金等特別積立金の額を取崩し、特別費用の控除項目として計上されます。

この方法は企業会計の圧縮記帳に近い形になっています。

国庫補助金等特別積立金の取り崩し処理としては以下の通りとなります

- 固定資産の減価償却費を計上

- 減価償却費に補助金割合を乗じて取崩額を算定

- 国庫補助金等特別積立金取崩額に計上し、国庫補助金等特別積立金を減少

実際の実務上は社会福祉法人会計対応の会計システムであれば固定資産の取得時に当該固定資産に対応する国庫補助金等の金額を入力することにより自動的に国庫補助金等の額を内書きした管理台帳が作成されます。

<事例>

建物の期首簿価10000(うち補助金等5000) 耐用年数39年(償却率0.026)の場合

(借方)減価償却費 260 (貸方)建物 260

(借方)国庫補助金等特別積立金 130 (貸方)国庫補助金等特別積立金取

まとめ

いかがでしたでしょうか?

社会福祉法人で計上する「国庫補助金等特別積立金」の処理方法について解説いたしました。

計上した積立金は、取得した固定資産や消耗器具備品等の償却期間に伴い原価償却費と対応するように取崩していくのがポイントでした。

他にもコラムを書いているので、ぜひそちらも御覧ください。

関連ページ

税理士顧問・確定申告のサービスはこちら

コラムの人気TOP3はこちら!

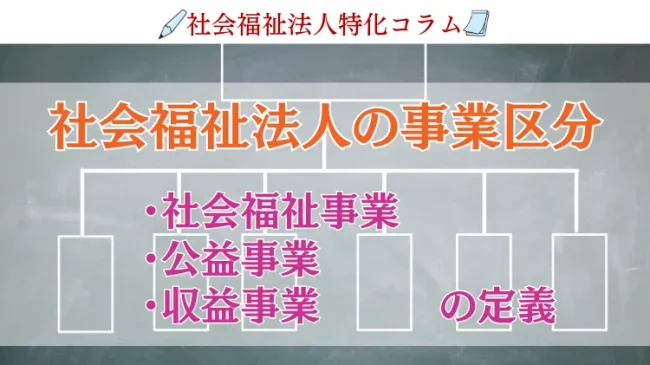

社会福祉法人の事業区分:社会福祉事業、公益事業、収益事業の定義 | 税理士法人YFPクレア

社会福祉法人の会計は、「社会福祉法人会計基準省令」に従って行う必要があります。今回は会計入力に必須の事業区分、社会福祉事業、公益事業、収益事業の定義についてお話をいたします。

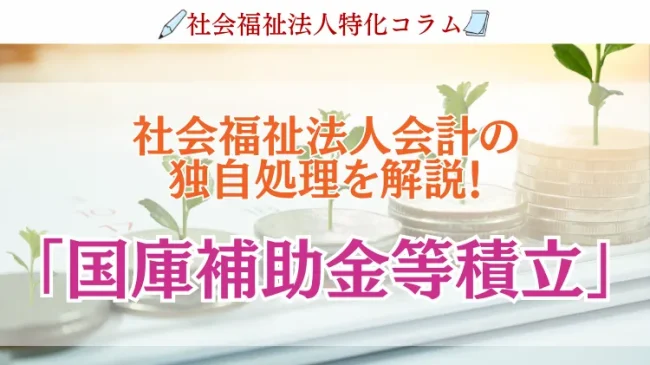

社会福祉法人会計「国庫補助金等特別積立金」の計上処理と取崩処理 | 税理士法人YFPクレア

社会福祉法人の会計において、国庫補助金等特別積立金の処理についてを解説。国庫補助金等特別積立金は計上時の処理と取崩し時の処理を注意しましょう

社会福祉法人関連のコラム一覧

投稿者・投稿者チーム紹介

最新の投稿

- 2023年7月12日社会福祉法人【実際の指摘事項と確認事項】社会福祉法人の指導監査で聞かれたことをまとめてみた!

- 2023年5月2日社会福祉法人【社会福祉法人】監査で聞かれる"責任者"とは

- 2023年4月5日社会福祉法人社会福祉法人の経理において会計事務所がチェックする勘所

- 2023年3月15日社会福祉法人社会福祉法人の事業区分「サービス区分」