一般財団法人の会計・税理士顧問

一般財団法人とは、「一般社団法人及び一般財団法人に関する法律」をもとに設立された、営利目的をしない非営利法人です。

一般社団法人は「人の集まり」

一般財団法人は「財産の集まり」です。

一般社団法人と同様、一般財団法人は非営利目的で、利益の活動で得た利益を資金を提供した人に配分はできません。

一般財団法人は団体の公益性や目的は問われず、出資財産などの条件を満たせば、だれでも設立することができ、役所の認可などは必要ありません。一般社団法人は設立時に財産の拠出は不要なのに対し、一般財団法人は最低300万円の拠出金が必要です。また、一般財団法人は純資産が2年連続で300万円を下回ると解散になりますので注意が必要です。

一般財団法人では社員制度はなく、理事による業務執行を監督するために理事会、評議会、評議員会、監事を設置する必要があります。また、定款の定めによっては会計監査人を置くこともできます。

設立のためには理事が3名以上、監事1名以上、評議員3名以上(掛け持ち不可、合計7名)が必要です。

法人税法上の法人区分と課税所得の範囲

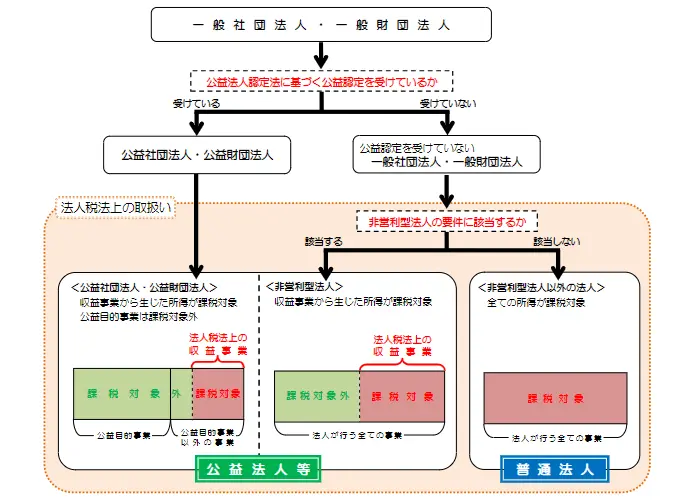

一般社団法人及び一般財団法人に関する法律の規定による一般社団法人・一般財団法人の法人税法上の取扱いは以下のとおりです。

- 公益社団法人及び公益財団法人の認定等に関する法律(以下「公益法人認定法」といいます。)に基づく公益認定(2ページ参照)を受けた公益社団法人・公益財団法人公益法人等として取り扱われ、法人税法施行令第5条で規定する収益事業(3ページ参照)から生じた所得が課税対象となります(法人税法2六、4①、7)。

なお、公益目的事業は収益事業から除かれているため、公益目的事業から生じた所得は課税対象になりません(法人税法施行令5②一)。- 公益法人認定法に基づく公益認定を受けていない一般社団法人・一般財団法人

① 法人税法上の非営利型法人の要件(2ページ参照)を満たすもの(以下「非営利型法人」といいます。)

公益法人等として取り扱われ、収益事業から生じた所得が課税対象となります(法人税法2六・九の二、4①、7)。

② ①以外のもの(以下「非営利型法人以外の法人」といいます。)

普通法人として取り扱われ、全ての所得が課税対象となります。これらを図示すると次のとおりとなります。

国税庁公式HP「一般社団法人・一般財団法人と法人税」より

URL:https://www.nta.go.jp/publication/pamph/hojin/koekihojin/pdf/01.pdf

一般財団法人の会計・税金について

一般財団法人は、税制上、「普通型」と「非営利型」の2種類があります。

非営利型一般財団法人の会計・税金について

非営利型の一般財団法人は収益事業のみ法人税の課税対象です。収益事業に関しては税の公平性のため、株式会社や合同会社と同様の税率になります。

非営利型法人と判断されるためには、事業によって利益を得ること又は得た利益を分配することが目的ではない(収益事業ではない)法人であることなどの要件を満たす必要があります。

非営利型一般財団法人の中でも「非営利性を徹底された法人」と「共益的活動を目的とする法人」の2種類があり、そのどちらかの要件をすべて該当する必要があります。

非営利型法人であっても、みなし寄付金制度は利用できませんのでご注意ください。

<非営利性を徹底された法人の要件>

【要件1】

余剰金の分配を行わないことを定款に定めていること

【要件2】

解散したときは残余財産を国・地方公共団体や一定の公益的な団体に贈与することを定款に定めていること

【要件3】

上記1及び2の定款の定めに違反する行為(上記1、2及び下記4の要件に該当していた期間に置いて、特定の個人又は団体に特別の利益を与えることを含みます。)を行ったことがないこと。

【要件4】

理事とその理事の親族などである理事の合計数が、理事の総数の3分の1以下であること

非営利型一般財団法人は特別な書類や手続きは必要ありませんが、上記4要件を全て満たしていることが必要です。また、1つでも該当しなくなった場合は普通型一般財団法人となります。

上記の要件がすべて該当している場合、収益事業のみが課税対象になります。

<共益的活動を目的とする法人の要件>

【要件1】

会員に共通する利益を図る活動を行うことを目的としていること。

【要件2】

定款等に会費の定めがあること。

【要件3】

主たる事業として収益事業を行っていないこと。

【要件4】

定款に特定の個人又は団体に剰余金の分配を行うことを定めていないこと。

【要件5】

解散したときにその残余財産を特定の個人又は団体に帰属させることを定款に定めていないこと。

【要件6】

上記1から5まで及び下記7の要件に該当していた期間に置いて、特定の個人又は断端に特別の利益を与えることを決定し、または与えたことがないこと。

【要件7】

各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下であること。

上記の要件がすべて該当している場合、収益事業のみが課税対象になります。

普通型一般財団法人の会計・税金について

非営利型法人の要件に1つでも該当しない場合は、普通法人になります。株式会社や合同会社と同様、会費収入や寄附金収入を含めすべての所得が課税対象になります。

一般財団法人の設立

税理士法人YFPクレアでは、一般財団法人を設立からサポートしております。

設立に関しては一般財団法人の設立をご覧ください。

費用について

| 売上高 | 年間 面談回数 |

費用(税別) | |||

|---|---|---|---|---|---|

| 顧問料 | 記帳代行 | 決算 | 年間合計 | ||

| 3,000万円以下 (非営利のみ) |

0回 | 10,000円 | 10,000円~ | 120,900円 | 360,900円~ |

| 3,000万円以下 | 2回 | 10,000円 | 10,000円~ | 170,000円 | 410,000円~ |

| 5,000万円以下 | 2回 | 15,000円 | 10,000円~ | 210,000円 | 510,000円~ |

※ご面談をさせて頂く際は来所もしくはZOOMになります。

※非営利事業と営利事業の両方がある場合は、決算時に別途30,000円頂戴します。

消費税申告

簡易:30,000円

本則:5,000万円以下 90,000円

1億円以下 160,000円

1億円毎に +30,000円

その他オプションサービス

| サービス | 料金 |

|---|---|

| 税務調査の立会 | 無料 |

| 税務署等への届出 | 無料 |

| 年末調整 | 2,000円/人 |

| 非営利確認 | 20,000円/回 |

| 給与計算 | 1,500円/人 |

| タイムカード集計 | 600円/人 |

| 賞与計算 | 1,500円/人 |

| 給与計算ソフト クラウドシステム利用料 | 1,500円 |

| 雇用保険 | 3,000円/人 |

| 社会保険 | 3,000円/人 |

| 離職票 | 5,000円/人 |

| 労働保険の年度更新 | 18,000円 (10人まで、超過は500円/人) |

| 社会保険算定基礎届 | 18,000円 (10人まで、超過は500円/人) |

※雇用保険・社会保険・離職票について

対象者が5人以下の場合は上記の金額とは別に、送料として1,000円/件を頂戴します。

また、対象者が5人以上となる場合は、システム料として1,500円/月を頂戴します。

初回相談【無料】

初回は担当者がお会いさせて頂き、経営者様のご要望等や経営課題のヒヤリングさせて頂きます。税理士法人YFPクレアのサービス内容にご納得いただいた上でご契約させて頂きます。

関連ページ

税務調査とは

経営者なら税務調査は5~10年に1度は入る…と想定しておくべきことです。

税務顧問サービスのお客様の税務調査は無料で立会しておりますからご安心ください!

会計・税務顧問

しっかり会計・決算・申告することで、骨太の会社を作るお手伝いをします。

お客様のニーズにあわせてサービスをカスタマイズして、無駄をなくして丁寧なサービスを心がけています。

業種別・法人形態別 税務顧問

税理士法人YFPクレアの強みはお客様のニーズに合わせるカスタマイズ性!

専門分野に強い担当者により必要なサービスのみをご提供できるから余計なコスト削減しつつ、税務のご相談や経理のチェック等を行います。

歯医者(歯科医院)向け税務顧問

歯科クリニックの先生方に人気の税理士法人YFPクレアの歯科クリニック向けサービスは記帳代行はもちろん、節税や売上アップのご相談まで対応!

動物病院向け税務顧問

動物大好きな動物病院担当者が動物病院の税務・会計をサポートします。

動物病院ならではの会計もお任せください!

介護事業(デイサービス・訪問介護)向け税務顧問

介護事業の専門の担当者が御社を担当します。

デイサービスや訪問介護など色んな事業内容でも対応しますのでご相談ください!

医科・歯科クリニック開業コンサルティングサービス

医科・歯科クリニックの開業コンサルティングも税理士法人YFPクレアにお任せください。

クリニックの経営は開業前も重要ですが、開業後はもっと長い期間です。

今まで培ってきた経営ノウハウをもとに、上手くいく経営をサポートします。

不動産(賃貸・管理・仲介・売買)の税理士

税理士法人YFPクレアは不動産オーナーを個人で200人、法人で100社サポート!

不動産の税務は通常の税務とは異なる点が多いので、ぜひ、不動産に詳しい税理士をお選びください

美容業(美容院、理容室、ネイルサロン、エステサロン)

美容業の方向けの税理士顧問サービスです

学校法人の税務

学校法人を得意とする公認会計士と提携し、ワンストップで学校法人の税務をサポートします。

社会福祉法人の税務

社会福祉法人専門の担当者がサポートします!

NPO法人の税務

NPO法人も特殊な会計になります。NPO法人の会計を得意とする担当者がサポートします!

一般社団法人の税務

一般社団法人の税務も税理士法人YFPクレアにお任せください!